Nahajate se:

Občina Tolmin že med revizijo Računskega sodišča sprejela ustrezne ukrepe

Občina Tolmin že med revizijo Računskega sodišča sprejela ustrezne ukrepe

2. 7. 2026

Špela K.

37

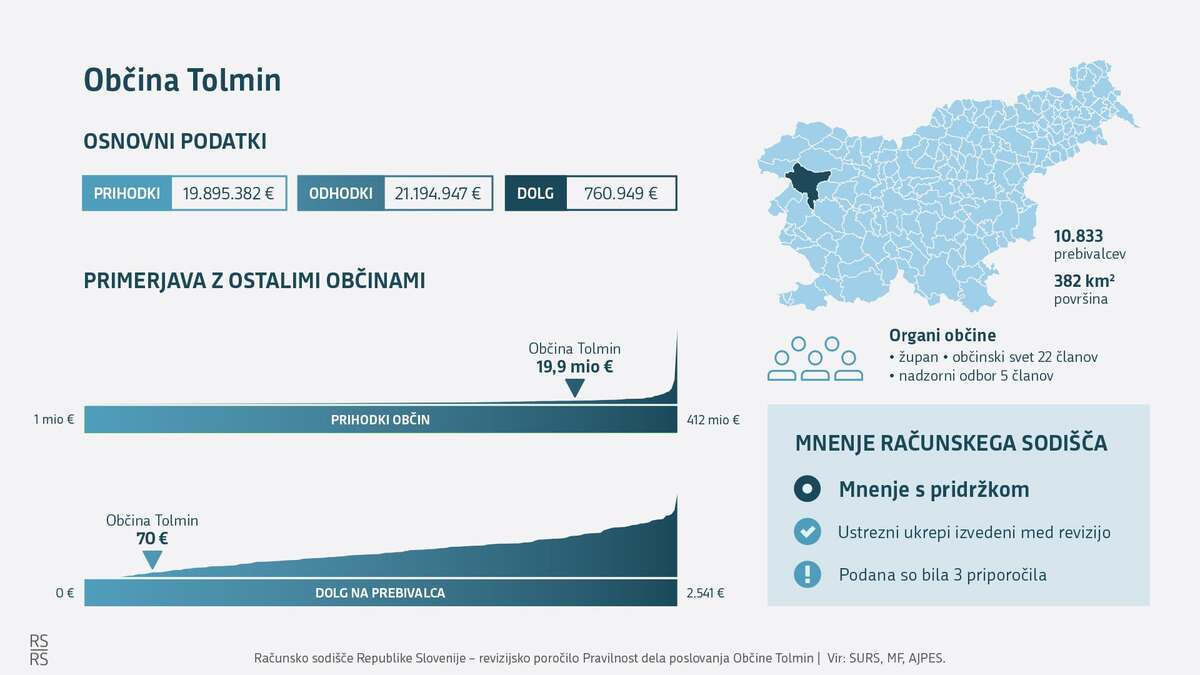

Računsko sodišče je v prvih mesecih tekočega leta revidiralo pravilnost dela poslovanja Občine Tolmin v letu 2024. Cilj revizije je bil izrek mnenja o pravilnosti njenega poslovanja v delu, ki se nanaša na plače in druge izdatke zaposlenim, vzdrževanje občinskih cest, javna naročila pri investicijskih odhodkih ter tekoče transfere nepridobitnim organizacijam in ustanovam. Po opravljeni reviziji je Računsko sodišče Občini Tolmin izreklo mnenje s pridržkom, z vsebinskega vidika pa je poročilo o njenem delovanju eno boljših med opravljenimi revizijami poslovanja slovenskih občin v letih 2020–2024. Po razpoložljivih podatkih je namreč Računsko sodišče v tem času izdalo osem negativnih mnenj, sedem mnenj s pridržkom in nobenega pozitivnega.

Občina Tolmin je prejela priporočila za izboljšanje poslovanja, ni pa Računsko sodišče zahtevalo predložitve odzivnega poročila, saj je občina že med revizijskim postopkom, kjer je bilo to mogoče, sprejela ustrezne popravljalne ukrepe za odpravo nepravilnosti oziroma ukrepe, ki bodo zmanjšali možnost nastajanja takšnih nepravilnosti v prihodnje.

»Veseli me, da smo v sodelovanju z Računskim sodiščem opravili temeljit pregled pravilnosti našega poslovanja ter dobili potrditev, da ključni mehanizmi delovanja občine dobro delujejo. Pri ugotovljenih nepravilnostih je šlo za nekaj nebistvenih napak na področju plač, kjer so bili sodelavci pri premestitvah iz preteklosti umeščeni v prenizke plačne razrede, česar nismo sami od sebe opazili, ostala priporočila pa so se navezovala predvsem na mehanizme, kjer si kot občina želimo biti čim bolj fleksibilni in učinkoviti pri svojem delu, Računsko sodišče pa na poslovanje glede nekoliko bolj togo. Predvsem pri vzdrževanju občinskih cest bi bilo v primeru naše občine, ki ima več kot 450 kilometrov občinskih cest, zelo težko vnaprej sprejemati večletne načrte vzdrževanja, saj je nemogoče napovedati škodne dogodke in akutne potrebe po vzdrževalnih posegih, vendar bomo skladno s priporočili Računskega sodišča odslej poleg investicij poskusili primerno načrtovati tudi vzdrževalne posege,« vsebino revizijskega poročila pojasnjuje župan Alen Červ. Po njegovem mnenju so tovrstne revizije »dobra stvar, saj lahko neodvisni opazovalci odkrijejo neizkoriščene potenciale v delovanju občinske uprave ter podajo priporočila, na osnovi katerih lahko učinkovitost in transparentnost svojega poslovanja še izboljšamo, zato se Računskemu sodišču zahvaljujemo za opravljeno delo. Mnenje s pridržkom in brez zahtevanega odzivnega poročila tako kaže, da smo na pravi poti, vedno pa se da kaj še izboljšati.«